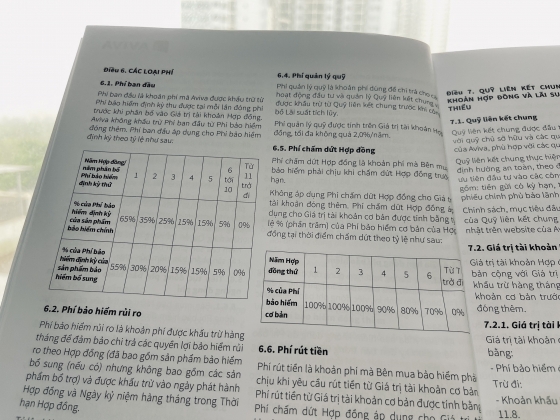

Cầm quyển hợp đồng bảo hiểm hơn 100 trang với hàng loạt quy tắc và điều khoản của sản phẩm bảo hiểm chính và bổ trợ, anh Văn Đức (26 tuổi, Hà Nội) cho biết dù đọc đi đọc lại hơn 5 lần nhưng vẫn không hiểu được hết các quy định, điều khoản trong hợp đồng.

"Lúc mua bảo hiểm, vì tin tưởng người tư vấn nên tôi chỉ đọc bảng thông tin, phí đóng hàng năm, số tiền sẽ nhận được chứ không quan tâm đến hợp đồng vì quá dài và nhiều con số rối rắm", anh thừa nhận.

Thực tế, chính vì độ chi tiết, nhiều từ ngữ chuyên ngành khó hiểu trong hợp đồng bảo hiểm nhân thọ đang khiến nhiều khách hàng khó kiểm soát được những điều được tư vấn và hợp đồng bảo hiểm.

Sự dài dòng của hợp đồng bảo hiểm là khó tránh khỏi

Hiện nay, theo quy định, hợp đồng bảo hiểm nhân thọ do công ty bảo hiểm soạn thảo nhưng nội dung phải được cơ quan của Bộ Tài chính (Cục Quản lý, giám sát bảo hiểm) phê chuẩn khi đáp ứng được các quy định của Luật Kinh doanh bảo hiểm. Các quy tắc, điều khoản, biểu phí bảo hiểm của doanh nghiệp bảo hiểm nhân thọ phải được xây dựng theo Nghị định 73/2016.

Ngoài ra, Bộ Tài chính còn phê duyệt một số nội dung khác liên quan đến sản phẩm bảo hiểm nhân thọ trước khi doanh nghiệp bảo hiểm được phép triển khai như mẫu giấy yêu cầu bảo hiểm, tài liệu giới thiệu sản phẩm bảo hiểm, minh họa chi phí...

Liên quan đến hợp đồng bảo hiểm, lãnh đạo một công ty bảo hiểm lớn tại Việt Nam cho biết bản chất của hợp đồng bảo hiểm nhân thọ vốn dĩ phải dài để đảm bảo đầy đủ các điều khoản và điều kiện của hợp đồng bởi vai trò của nó là bảo vệ dài hạn. Hơn nữa, bảo hiểm nhân thọ cũng không có gì khó hiểu, chủ yếu là do đại lý bảo hiểm.

"Đại lý bảo hiểm không tư vấn quyền lợi dài hạn trong khi đây là điều quan trọng nhất khiến khách hàng hiểu nhầm bảo hiểm là một kênh đầu tư. Nhưng thực tế, bảo hiểm không phải là kênh đầu tư", lãnh đạo công ty bảo hiểm nói.

Trao đổi với Zing, chuyên gia kinh tế - Luật gia Trần Nguyên Đán cho biết hợp đồng bảo hiểm nhân thọ dài dòng và khó hiểu là tình trạng chung của nhiều nước trên thế giới, chứ không riêng ở Việt Nam.

"Bởi hợp đồng bảo hiểm gắn liền với những rủi ro nên phải thể hiện đầy đủ và cụ thể các trường hợp, tình huống giả định, câu văn sử dụng để diễn đạt luôn phức tạp. Tuy nhiên nếu ghi chung chung thì khi xảy ra vụ việc sẽ không biết được chi trả bồi thường ra sao", ông nói.

Hệ thống sản phẩm nhân thọ rất đa dạng về chủng loại: sản phẩm chính, sản phẩm bổ trợ. Ảnh: T.H.

Theo ông, các điều khoản trong hợp đồng quy định dài, chi tiết sẽ tốt hơn, bởi khi đó mỗi trường hợp vụ việc xảy ra đều đã có quy định sẵn trong hợp đồng và công ty sẽ dựa vào đó để bồi thường cho khách hàng.

"Tuy nhiên, hiện nay, hợp đồng bảo hiểm thường có nhiều từ ngữ chuyên ngành khó hiểu, bởi đây là sản phẩm tài chính đặc biệt. Hơn nữa các hợp đồng vay ngân hàng, góp vốn đầu tư bất động sản... cũng rất khó hiểu", vị chuyên gia dẫn chứng.

Theo ông, chính vì hợp đồng bảo hiểm dài và khó hiểu nên cơ quan quản lý mới yêu cầu có người tư vấn bảo hiểm. Trong Luật kinh doanh bảo hiểm cũng quy định rõ nếu có điều khoản khó hiểu thì được giải thích theo hướng có lợi cho bên mua bảo hiểm.

Cần đơn giản hóa

Theo TS Cấn Văn Lực, Thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ quốc gia, hiện nay hợp đồng bảo hiểm dài tới 100 trang, rất ít người dân đọc hết.

"Cần tiếp tục chuẩn hóa mẫu hợp đồng những sản phẩm liên kết vốn. Đồng thời nên có bộ hợp đồng mẫu để các công ty bảo hiểm thực hiện và phải quy định rõ hơn nữa về bản tóm tắt trong hợp đồng", ông nói.

Ông Trần Nguyên Đán cho rằng Cục Quản lý, giám sát bảo hiểm và doanh nghiệp bảo hiểm phải cùng nhau đơn giản hóa hợp đồng bảo hiểm.

"Đầu tiên cần đưa những quy chuẩn chung mà khách hàng có thể tham khảo trực tiếp trên cổng thông tin điện tử của cơ quan quản lý. Còn đối với bộ hợp đồng, từ quy chuẩn đó và các điều khoản theo sản phẩm thì doanh nghiệp cần có minh họa để khách hàng dễ hiểu hơn", ông nói.

Tuy nhiên, điều quan trọng vẫn là đội ngũ tư vấn bảo hiểm. Nếu hợp đồng quy định dễ hiểu hơn nhưng cách tư vấn mập mờ, không rõ ràng thì tình trạng nhiều người than mất tiền khi tham gia bảo hiểm nhân thọ vẫn sẽ diễn ra.

Lãnh đạo doanh nghiệp bảo hiểm thừa nhận, trong một hợp đồng bảo hiểm có rất nhiều quyền lợi, trong khi đó, khách hàng khi tham gia bảo hiểm thường có nhiều tâm lý như tham lam muốn đầu tư hoặc muốn bảo vệ hoặc muốn vừa được bảo vệ vừa đầu tư.

"Do đó, lợi dụng sự thiếu hiểu biết của khách hàng nên người tư vấn bảo hiểm khi tư vấn luôn nghiêng về nhu cầu của khách hàng và tư vấn để có được nhiều hợp đồng nhất. Đây là lý do khiến nảy sinh nhiều vấn đề như vừa qua", lãnh đạo doanh nghiệp lý giải.

Diễn viên Ngọc Lan livestream chia sẻ về việc bị tư vấn không rõ ràng khi mua bảo hiểm nhân thọ của MVI Life.

"Bộ Tài chính cần làm tốt vai trò cấp phép, quản lý tư vấn bảo hiểm"

Chuyên gia kinh tế Trần Nguyên Đán đánh giá hiện nay việc tuyển dụng, đào tạo và giám sát tư vấn bảo hiểm vẫn lỏng lẻo, chưa thực sự nghiêm túc. Cả thị trường chỉ tập trung vào phát triển doanh số thay vì phát triển chất lượng dịch vụ.

Để giải quyết tình trạng tư vấn mập mờ, sai lệch về sản phẩm bảo hiểm, lãnh đạo doanh nghiệp bảo hiểm, chuyên gia đều cho rằng Bộ Tài chính phải làm tốt hơn nữa vai trò cấp phép và siết chặt công tác quản lý người tư vấn bảo hiểm.

Bởi theo lãnh đạo doanh nghiệp bảo hiểm, hiện nay Bộ Tài chính là đơn vị duy nhất nắm quyền trong việc tổ chức thi và cấp chứng chỉ hành nghề cho người tư vấn bảo hiểm chứ không phải công ty bảo hiểm.

Bộ Tài chính phải làm tốt hơn nữa vai trò cấp phép và siết chặt công tác quản lý người tư vấn bảo hiểm.

"Tuy nhiên, việc cấp phép và quản lý đội ngũ tư vấn bảo hiểm của cơ quan thuộc Bộ Tài chính thời gian qua chưa thực sự hiệu quả. Trung bình đội ngũ tư vấn của công ty tốt nghiệp lên đến hàng nghìn người/tháng, có tháng cao nhất lên đến 8.000 người", vị này nói và cho rằng cơ quan quản lý cần vào cuộc xử lý và làm chặt chẽ hơn trong vấn đề này.

Theo ông, công ty bảo hiểm chỉ đào tạo kỹ năng tìm kiếm khách hàng và cung cấp sản phẩm bảo hiểm cho người tư vấn. Trong khi, sản phẩm bảo hiểm, các quy tắc, điều khoản, hợp đồng bảo hiểm, bảng minh họa quyền lợi, phương pháp tính phí... đều phải được Bộ Tài chính phê chuẩn trước khi doanh nghiệp bảo hiểm bán ra thị trường.

"Người dân nên tham gia bảo hiểm y tế hoặc bảo hiểm sức khỏe trong bảo hiểm nhân thọ bởi số phí đóng chỉ khoảng 1-2 triệu đồng/năm nhưng số tiền bồi thường lên đến hàng tỷ đồng. Bên cạnh đó, chỉ nên tham gia bảo hiểm nhân thọ với đối tượng có người lệ thuộc còn sinh viên hay trẻ em thì không nên tham gia", vị lãnh đạo nhấn mạnh.

Theo: ZING.VN

- Báo điện tử tại Đức từ năm 1995 -

TIN NHANH | THỰC TẾ | TỪ NƯỚC ĐỨC

Nga dựa vào lực lượng Triều Tiên để 'dọn mìn' ở vùng Kursk

Nga dựa vào lực lượng Triều Tiên để 'dọn mìn' ở vùng Kursk  Nén hương tiễn bác Kiều Hưng

Nén hương tiễn bác Kiều Hưng  Đường lát điện ở Đức: Năng lượng xanh ngay dưới chân bạn

Đường lát điện ở Đức: Năng lượng xanh ngay dưới chân bạn  Bốn liên từ tiếng Đức phổ biến và cách sử dụng chính xác

Bốn liên từ tiếng Đức phổ biến và cách sử dụng chính xác  Berlin đơn giản hóa thủ tục hành chính: không cần hẹn trước cho nhiều dịch vụ...

Berlin đơn giản hóa thủ tục hành chính: không cần hẹn trước cho nhiều dịch vụ...  Mỹ hỗ trợ thêm nửa triệu USD cho người dân Việt Nam bị ảnh hưởng bởi thiên tai

Mỹ hỗ trợ thêm nửa triệu USD cho người dân Việt Nam bị ảnh hưởng bởi thiên tai