Cô ấy nói cứ yên tâm vì các điều khoản cũng như việc "xây" các chi phí đã được làm rất cẩn thận, phù hợp với thu nhập và nhu cầu của chúng tôi.

Sau khi chuyển tiền và ký tên, tôi nhận được 2 bộ hợp đồng đầy sang trọng, được đựng trong tấm bìa da màu đỏ và cảm thấy yên tâm vì mình đã có "tấm bùa hộ mệnh" - theo cách gọi của cô bạn - để yên tâm cho cả quãng đời sau này đã được bảo vệ.

Sau đó 1 năm, cô bạn lại thủ thỉ rằng tôi nên mua thêm cho 2 con để cả gia đình cùng được bảo vệ toàn diện, nếu may mắn không phải dùng đến vì không bị bệnh tật, thì các con sẽ có một khoản tích lũy cho tương lai. Nghe những lời mật ngọt ấy, tôi lại chậc lưỡi làm thêm 2 bộ hợp đồng nữa.

Mất gần 1 tuần lễ tham khảo ý kiến từ luật sư và những người tư vấn bảo hiểm có tâm, tôi đã quyết định "mất tiền ngu", hủy bỏ hẳn 2 hợp đồng này đồng nghĩa với việc mất gần 300 triệu tiền đóng phí trong suốt 5 năm.

4 bộ hợp đồng của cả gia đình được tôi trân trọng cất kỹ trong két, hàng năm cứ đến kỳ là bên bảo hiểm sẽ có người nhắc nhở ngày đóng phí. Bỗng một ngày, một người bạn hốt hoảng thông báo, cô bạn kia không bán bảo hiểm nữa và hãng bảo hiểm này do làm ăn kém đã bị một hãng lớn hơn mua lại.

Tôi hoang mang và gọi hỏi thì bạn bán bảo hiểm nói cứ yên tâm, dù cô ấy đã nghỉ nhưng công ty sẽ bố trí người "chăm sóc" tôi; còn công ty được sáp nhập vào công ty lớn, mọi quyền lợi của tôi vẫn được bảo đảm như trong hợp đồng, không có gì phải lo lắng cả.

Tới ngày tôi phải nhập viện vì bị sốt xuất huyết biến chứng nặng, tôi vẫn tự tin mình có gói bảo hiểm trị giá lớn chi trả nên chọn bệnh viện quốc tế với phòng riêng có giá 3 triệu/ngày.

Nằm viện 1 tuần với các chi phí thuốc men, thủ thuật, tiền phòng… lên tới gần 50 triệu, tôi đề nghị kế toán bệnh viện xuất hóa đơn và làm các thủ tục để bên bảo hiểm chi trả. Khi nói tên hãng bảo hiểm, nhân viên khẳng định chắc nịch: "Hãng này không có thẻ bảo hiểm sức khỏe cho khách nên chị không được thanh toán".

Lập tức tôi về tìm hiểu kỹ, nhờ 3 người bán bảo hiểm không thân thiết xem giúp thì họ đều có ý kiến giống nhau, trong đó một người nói: "Hợp đồng của chị mua dạng bank hay sao mà xây các quyền lợi chỉ có lợi cho người bán thế này? Chị đóng hơn 30 triệu/năm chỉ để bảo vệ sinh mạng có 400 triệu, thử nhân con số này với 18 năm đóng phí thì nó đã hơn giá trị sinh mạng chị được họ chi trả rồi. Đó là chưa kể hợp đồng còn không bảo vệ, chi trả khi chị ốm đau, nếu có thì mức trả rất thấp không đáng với số tiền chị bỏ ra. Chị ký hợp đồng này, họ được ít nhất 35% hoa hồng từ chị, chia buồn với chị vì nếu tư vấn thì em sẽ không xây các quyền lợi gây thất thiệt cho khách thế này".

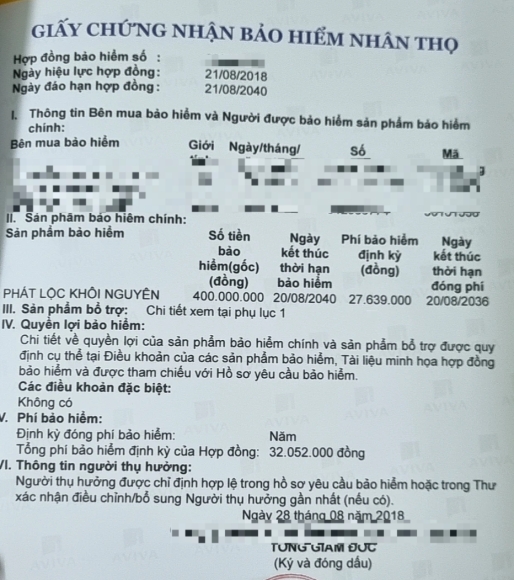

Mỗi năm tôi phải bỏ ra hơn 30 triệu chỉ để nhận mức bảo vệ sinh mạng 400 triệu nếu chẳng may tử vong.

Sau đó, nghe lời tư vấn, tôi trực tiếp lên hãng bảo hiểm để đề nghị điều chỉnh giá trị hợp đồng, thì nhân viên đã giảm mức đóng của tôi xuống còn hơn 6 triệu/năm để được mức bảo vệ sinh mạng là 100 triệu nếu không may tử vong. Nhân viên cũng nói: "Do từ khâu ban đầu tư vấn viên đã xây mức này rồi nên em chỉ giảm được thế cho chị thôi".

Mất gần 1 tuần lễ tham khảo ý kiến từ luật sư và những người tư vấn bảo hiểm có tâm, tôi đã quyết định "mất tiền ngu", hủy bỏ hẳn 2 hợp đồng bảo hiểm của hai vợ chồng đồng nghĩa với việc mất gần 300 triệu tiền đóng phí trong suốt 5 năm. Chấp nhận khoản giá trị hoàn lại là hơn 30 triệu/hợp đồng, còn hơn tiếp tục nuôi gói bảo hiểm "vô vị" đó thêm 13 năm nữa.

Tôi cay đắng nhắn cho cô bạn kia rằng, trong sự việc này tôi trách mình đầu tiên vì đã đặt niềm tin vào bạn, và cũng nhắm mắt không tìm hiểu kỹ mà đặt bút ký. Tin nhắn này cũng là dấu chấm hết cho mối quan hệ vụ lợi, thừa thãi của chúng ta, dù tôi chưa làm bất cứ điều gì sai với bạn.

Mất niềm tin vào một người bạn, nhưng tôi vẫn có niềm tin ở bảo hiểm nhân thọ bởi qua việc nằm viện một vài người thân có hợp đồng bảo hiểm với điều khoản khác hơn hợp đồng của mình, tôi thấy nó vẫn thực sự cần thiết. Khi có bảo hiểm nhân thọ, khi phải nằm viện, người có bảo hiểm cảm thấy yên tâm dùng dịch vụ để bản thân và người nhà đỡ vất vả hơn.

Bảo hiểm bản chất là văn minh, chỉ là người làm và công ty khai thác có tâm, đừng làm biến tướng hay qua quýt là người dân sẽ thấy và ủng hộ. Qua sự tham vấn của luật sư và người tư vấn bảo hiểm có tâm, tôi cũng vừa mua lại 2 bộ hợp đồng bảo hiểm nhân thọ với những điều khoản và quyền lợi rõ ràng hơn để vợ chồng thực sự được yên tâm hơn về 2 chữ "bảo vệ" của nó.

Nguồn: Báo điện tử Dân trí

- Báo điện tử tại Đức từ năm 1995 -

TIN NHANH | THỰC TẾ | TỪ NƯỚC ĐỨC

Nga dựa vào lực lượng Triều Tiên để 'dọn mìn' ở vùng Kursk

Nga dựa vào lực lượng Triều Tiên để 'dọn mìn' ở vùng Kursk  Nén hương tiễn bác Kiều Hưng

Nén hương tiễn bác Kiều Hưng  Đường lát điện ở Đức: Năng lượng xanh ngay dưới chân bạn

Đường lát điện ở Đức: Năng lượng xanh ngay dưới chân bạn  Bốn liên từ tiếng Đức phổ biến và cách sử dụng chính xác

Bốn liên từ tiếng Đức phổ biến và cách sử dụng chính xác  Berlin đơn giản hóa thủ tục hành chính: không cần hẹn trước cho nhiều dịch vụ...

Berlin đơn giản hóa thủ tục hành chính: không cần hẹn trước cho nhiều dịch vụ...  Mỹ hỗ trợ thêm nửa triệu USD cho người dân Việt Nam bị ảnh hưởng bởi thiên tai

Mỹ hỗ trợ thêm nửa triệu USD cho người dân Việt Nam bị ảnh hưởng bởi thiên tai