Petr Kellner - tỷ phú người Czech

Tháng 11/2019, Home Credit NV của Kellner hủy kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) trị giá 1,5 tỷ USD ở Hong Kong sau khi nhà đầu tư yêu cầu định giá thấp hơn. Giờ đây, kinh tế Trung Quốc giảm tốc, cho vay tiêu dùng đi xuống vì các lệnh phong tỏa khiến Home Credit NV càng gặp nhiều trở ngại.

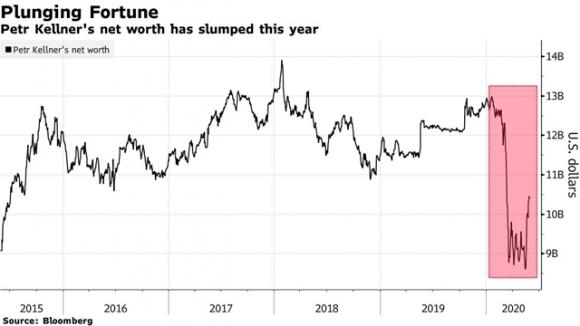

Giá trị tài sản của Kellner, hiện còn khoảng 10 tỷ USD, giảm nhiều nhất trong số những người giàu nhất đông châu Âu, không bao gồm Nga, chủ yếu do giá trị cổ phần ông nắm giữ tại Home Credit giảm 1,5 tỷ USD.

Giá trị số cổ phần nêu trên ước tính còn 2,8 tỷ USD dựa trên diễn biến của các công ty cùng ngành, theo Bloomberg Billionaires Index.

“Thật không may, đại dịch Covid-19 ít nhiều có ảnh hưởng tiêu cực đến hoạt động kinh doanh của Home Credit”, Milan Tomanek, người phát ngôn của công ty, cho biết. “Định lượng thiệt hại vào lúc này, khi đại dịch chưa kết thúc, chỉ là suy đoán”.

Kellner sinh năm 1964 tại Tiệp Khắc, học ngành kinh tế và là nhân viên kinh doanh cho một nhà phân phối thiết bị văn phòng sau Cách mạng Nhung năm 1989. Chính phủ mới bắt đầu bán các tài sản như công ty công nghiệp, cơ sở lọc dầu theo cách đặc biệt là phát hành "voucher" có thể chuyển đổi thành cổ phần.

Kellner tận dụng cơ hội, thảnh lập lập PPF Group NV vào năm 1991, và với sự hỗ trợ từ các nhà đầu tư bên ngoài, sở hữu cổ phần tại 202 công ty. Hoạt động PPF hiện mở rộng ra lĩnh vực tài chính, viễn thông, công nghệ sinh học, bất động sản và kỹ thuật. Kellner kiểm soát khoảng 99% công ty. Đơn vị Home Credit, ra đời năm 1997, là một trong những công ty cho vay tiêu dùng lớn nhất trung và đông châu Âu.

Home Credit thường hoạt động tại các quốc gia có mức độ thâm nhập tài chính tiêu dùng thấp, nhu cầu vay tiêu dùng tăng và thu nhập khả dụng có xu hướng đi lên, theo bản cáo bạch. Home Credit tiến vào thị trường Trung Quốc năm 2007, là công ty tài chính tiêu dùng duy nhất tại Trung Quốc do nhà đầu tư nước ngoài sở hữu toàn bộ và chiếm tới 28% tổng cho vay tiêu dùng tại Trung Quốc vào năm 2018.

Kinh tế Trung Quốc dần mở cửa trở lại và các ảnh hưởng từ đại dịch Covid-19 ngày càng bộc lộ rõ. Về cho vay tiêu dùng, quy mô nợ ngắn hạn tại các tổ chức tài chính giảm hơn 20% kể từ cuối năm 2019 xuống còn 7.800 tỷ nhân dân tệ (1.100 tỷ USD) trong tháng 4, theo ngân hàng trung ương Trung Quốc.

“Ngày càng ít người sẵn lòng đi xa, mua hàng hiệu hay ôtô bởi họ không coi đây là việc cần thiết khi có thể làm việc tại nhà”, James Chang đến từ PwC China nói. “Những yếu tố trên tiếp tục ảnh hưởng tiêu cực đến quy mô cho vay tiêu dùng mới”.

Tăng trưởng của thị trường cho vay tiêu dùng Trung Quốc bắt đầu chững lại từ trước đại dịch Covid-19 khi Bắc Kinh muốn hạn chế hoạt động cho vay không đảm bảo. Với Home Credit, việc Bắc Kinh đưa ra trần lãi suất, khiến công ty phải xem xét lại các sản phẩm hiện có và giảm phí, hoa hồng gây ảnh hưởng lớn, ngay cả khi quy mô cho vay ròng tại Trung Quốc tăng 9,5% lên 13 tỷ USD trong năm 2019.

Chang vẫn tin Home Credit và công ty mẹ sẽ phục hồi. Tiêu dùng nội địa Trung Quốc sẽ là lực đẩy chính cho kinh tế Trung Quốc. Ngành này có triển vọng hứa hẹn trong trung và dài hạn.

“Họ đến từ đông châu Âu. Họ từng chứng kiến cách một nền kinh tế phát triển nên biết cách tiếp cận khách hàng, thiết kế sản phẩm cho các kịch bản khác nhau như mua điện thoại thông minh mới”, Chang nói về Home Credit.

ndh.vn

TIN TỨC: THỜI SỰ THẾ GIỚI

-

Thất bại thảm hại của Putin khiến cả Trump cũng quay lưng

11/08/2025

Thất bại thảm hại của Putin khiến cả Trump cũng quay lưng

11/08/2025

-

Pháp phát hiện 15 người di cư kêu cứu trong thùng xe tải đông lạnh

11/08/2025

Pháp phát hiện 15 người di cư kêu cứu trong thùng xe tải đông lạnh

11/08/2025

-

Trump, Zelenskyy và EU: Cuộc họp tại Washington và những bước đi ngoại giao phức tạp

19/08/2025

Trump, Zelenskyy và EU: Cuộc họp tại Washington và những bước đi ngoại giao phức tạp

19/08/2025

-

Boris Johnson ví hội nghị thượng đỉnh Alaska là "tập phim kinh tởm nhất" trong lịch sử ngoại giao

17/08/2025

Boris Johnson ví hội nghị thượng đỉnh Alaska là "tập phim kinh tởm nhất" trong lịch sử ngoại giao

17/08/2025

- Báo điện tử tại Đức từ năm 1995 -

TIN NHANH | THỰC TẾ | TỪ NƯỚC ĐỨC

Ông Zelensky: Nga đang tập trung 100.000 quân gần thành phố chiến lược Pokrovsk

Ông Zelensky: Nga đang tập trung 100.000 quân gần thành phố chiến lược Pokrovsk  Khởi tố, bắt tạm giam Cục trưởng Cục An toàn thực phẩm Trần Việt Nga

Khởi tố, bắt tạm giam Cục trưởng Cục An toàn thực phẩm Trần Việt Nga  Kyiv oằn mình trong khói lửa sau đòn tấn công tàn khốc của Nga, văn phòng EU...

Kyiv oằn mình trong khói lửa sau đòn tấn công tàn khốc của Nga, văn phòng EU...  NATO huy động lực lượng hùng hậu "săn" tàu ngầm Nga

NATO huy động lực lượng hùng hậu "săn" tàu ngầm Nga  Đế chế vay nợ Vingroup đang lung lay trên trường quốc tế, liệu Vinfast hòa vốn...

Đế chế vay nợ Vingroup đang lung lay trên trường quốc tế, liệu Vinfast hòa vốn...  Cảnh báo lừa đảo ăn theo việc tặng 100.000 đồng/người cho toàn dân

Cảnh báo lừa đảo ăn theo việc tặng 100.000 đồng/người cho toàn dân